Страховые взносы 1% для ИП на УСН «Доходы минус расходы»: изменения с 2026 года

Что изменилось с 2026 года?

С 1 января 2026 года вступают в силу поправки в налоговое законодательство (Федеральный закон от 28.11.2025 № 425-ФЗ), которые меняют порядок расчета страховых взносов «за себя» для индивидуальных предпринимателей (ИП) на упрощенной системе налогообложения (УСН) с объектом «доходы минус расходы». Теперь база для исчисления дополнительного 1%-го страхового взноса (с доходов свыше 300 тыс. руб.) определяется как разница между доходами и расходами без учета сумм страховых взносов ИП, уплаченных за себя. Иными словами, из состава расходов, учитываемых при расчете базы для 1%, исключаются расходы на взносы по страхованию, которые платит ИП за себя.

Важно отметить, что эти изменения касаются только тех ИП, которые применяют УСН с объектом налогообложения «доходы минус расходы». Для предпринимателей на УСН с объектом «доходы» ничего не меняется – они, как и ранее, считают 1% взносов с общей суммы годового дохода минус 300 тыс. руб.

Прежний лимит дохода в 300 000 руб., на который не начисляется дополнительный 1% взносов, остается без изменений. Таким образом, ИП по-прежнему не платят этот 1% с первых 300 тыс. руб. своего дохода за год – взнос начисляется только на сумму превышения дохода свыше этой базы. Также сохранились и ограничения на максимальный размер такого взноса: сумма 1%-го взноса не может превысить установленный максимум за год (для 2026 года – 321 818 руб.).

Новый порядок расчета 1% взносов (для УСН «доходы-расходы»)

ИП на УСН «доходы минус расходы» теперь будут рассчитывать 1% с дохода по следующей формуле:

((Доходы – (Расходы – страховые взносы ИП)) – 300 000 руб.) × 1%.

Проще говоря, сначала из общей суммы расходов исключаются ваши собственные взносы, затем полученная разница между доходами и скорректированными расходами уменьшается на 300 тыс. руб., и от оставшейся суммы считается 1%.

Пример расчета

- Исходные данные:

В 2026 году доход ИП составил 5 000 000 руб.; расходы за год – 4 000 000 руб., из них 57 390 руб. – это страховые взносы ИП за себя (фиксированный платеж по взносам за 2026 год).

- Налог по УСН 15% (доходы-расходы): Порядок не изменился. Налоговая база = доходы – расходы = 5 000 000 – 4 000 000 = 1 000 000 руб. С этой прибыли начисляется 15%: налог УСН = 150 000 руб. к уплате.

- Дополнительные взносы 1% (старый метод расчета): Ранее база для 1% взносов совпадала с налоговой базой по УСН. Вы бы взяли ту же полученную прибыль 1 000 000 руб., вычли из нее необлагаемые 300 000 руб. и на остаток начислили 1%. В нашем примере: (1 000 000 – 300 000) × 1% = 7 000 руб. Доплаты. Эту сумму следовало уплатить в бюджет сверх фиксированных взносов.

- Дополнительные взносы 1% (новый порядок с 2026 года): Теперь сначала необходимо скорректировать сумму расходов, убрав из них взносы за себя. В примере скорректированные расходы = 4 000 000 – 57 390 = 3 942 610 руб. Далее рассчитываем разницу между доходами и такими расходами: 5 000 000 – 3 942 610 = 1 057 390 руб. – это условная «прибыль» без учета взносов. Теперь из этой суммы исключаем 300 000 руб.: (1 057 390 – 300 000) = 757 390 руб. и начисляем на нее 1%. Получается 7 573,90 руб. дополнительного страхового взноса.

Таким образом, база для взноса 1% теперь больше, чем налоговая база по УСН, а сумма доплаты несколько выше. В нашем случае предпринимателю пришлось бы заплатить 7,57 тыс. руб. вместо 7 тыс. руб. по старым правилам. На практике изменения не столь значительны в суммовом выражении, однако принципиально важно не запутаться в разных базах. Теперь налоговая база для расчета налога по УСН и база для расчета 1%-го взноса различаются, тогда как раньше они были одинаковыми.

Важно: Фиксированный взнос за год (в 2026 г. — 57 390 руб.) и сумма 1% взносов можно по-прежнему включать в состав расходов при расчете самого налога УСН – это уменьшает налог. Однако при расчете базы для 1% эти суммы расходов учитывать нельзя. То есть, свой налог вы считаете как обычно (учтя все взносы в расходах), а вот для целей 1% перерассчитываете прибыль без учета взносов.

Изменения в декларации УСН с 2026 года

В связи с новым порядком расчета, ФНС обновила форму налоговой декларации по УСН. Новая форма утверждена приказом ФНС России от 26.11.2025 № ЕД-7-3/1017@ и начинает применяться с отчетности за 2025 год (вступает в силу 28.02.2026). То есть при подаче декларации в 2026 году за налоговый период 2025 необходимо использовать уже обновленный бланк.

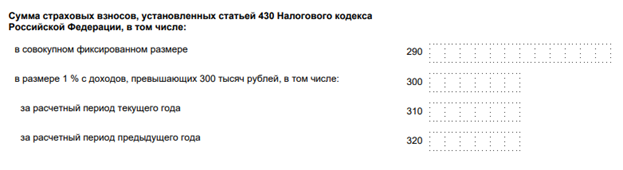

Что изменилось в декларации: В разделы декларации, где отражаются расходы, добавлены отдельные строки для страховых взносов ИП. В частности, в разделе 2.2 декларации УСН появились строки 290, 300, 310, 320, в которых нужно отдельно указать суммы страховых взносов «за себя», включенные в состав расходов. Это касается фиксированных взносов и доплаты 1% – по каждому из них теперь выделено место в декларации.

Благодаря этому налоговые органы смогут проверять, правильно ли вы учли взносы:

- Отдельное отражение взносов позволит ФНС видеть, сколько именно вы списали в расходы взносов. Это нужно, чтобы убедиться, что вы не включили лишнего (например, не завысили расходы, списав больше взносов, чем положено).

- Кроме того, указанные вами данные о взносах дадут возможность налоговикам автоматически рассчитать по декларации сумму 1%-го взноса к доплате. ФНС сможет сопоставить вашу прибыль, суммы внесенных взносов и проверить правильность расчета дополнительного 1%.

Когда применять новую форму декларации по УСН: если вы подаете декларацию по УСН после 1 марта 2026 года, придется воспользоваться обновленной формой с расшифровкой взносов. По возможности, отправьте декларацию за 2025 год до 28.02.2026 по старой форме. До этой даты действует прежний бланк (без новых строк для взносов), и можно отчитаться по нему. Это упростит подачу отчетности, если вы не хотите разбираться с новой формой. Кроме того, при использовании старой формы вам не придется отдельно расписывать взносы в расходах.