Как применять вычеты по НДС при ставке 5% и 7% на УСН в 2026 году

С 2025–2026 годов тема НДС на УСН стала одной из самых сложных для предпринимателей.

Многие уже знают главное правило: при ставках НДС 5% и 7% входящий НДС к вычету принимать нельзя.

НО иногда всё-таки НДС к вычету может появится.

Например:

- при зачёте аванса в счёт реализации,

- при возврате аванса покупателю,

- при возврате товара,

- при уменьшении стоимости отгрузки.

Далее разберу подробно, когда вычеты возможны, как они работают и как правильно выставлять счета-фактуры на аванс.

Можно ли принимать входящий НДС к вычету при ставках 5% и 7%?

Нет, нельзя.

Если организация или ИП на УСН применяет специальные пониженные ставки НДС 5% или 7%, то входящий НДС по товарам, работам, услугам и основным средствам к вычету не принимается.

Такой НДС включается в стоимость расходов или товаров.

То есть:

- купили товар с НДС,

- получили счёт-фактуру от поставщика,

- но принять этот НДС к вычету нельзя.

Это одно из главных отличий специальных ставок 5% и 7% от обычных ставок НДС.

Но почему тогда возникает НДС к вычету?

Потому что речь идёт не о «входящем» НДС от поставщика.

При пониженных ставках можно принимать к вычету отдельные виды исчисленного НДС.

То есть НДС, который вы ранее сами начислили. Именно здесь появляется важная разница:

| Вид НДС | Можно ли принять к вычету |

| Входящий НДС от поставщиков | ❌ Нет |

| НДС, ранее начисленный с аванса | ✅ Да |

| НДС при возврате аванса | ✅ Да |

| НДС при возврате товара | ✅ Да |

| НДС при уменьшении стоимости реализации | ✅ Да |

Самая частая ситуация — аванс от покупателя.

Как работает НДС с аванса

Если покупатель перечислил вам предоплату, то:

- Вы должны начислить НДС с аванса.

- Выставить счёт-фактуру на аванс.

- Зарегистрировать его в книге продаж.

- Заплатить НДС в бюджет.

Это обязательное правило.

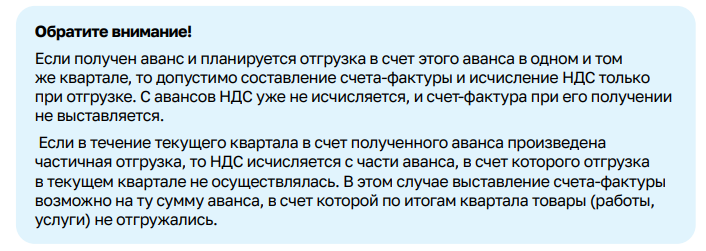

Если вы получили аванс от покупателя и работаете с НДС, то обязаны выставить счёт-фактуру на аванс не позднее 5 календарных дней с момента получения оплаты. Это касается и ставок 5% и 7%.

В методических указаниях ФНС для упрощенцев с НДС есть послабление: если аванс и реализация приходятся на один квартал, счет-фактуру на аванс можно не выписывать 👇

Ознакомиться с этой методичкой можно на сайте налоговой: https://data.nalog.ru/html/sites/www.new.nalog.ru/files/about_fts/about_nalog/16594328.pdf

Как оформить счёт-фактуру на аванс

В счёте-фактуре указываются:

- номер и дата документа,

- реквизиты продавца и покупателя,

- сумма аванса,

- расчётная ставка НДС,

- сумма НДС с аванса.

Какая ставка указывается в авансовом счёте-фактуре

Используется расчётная ставка.

Например:

- при ставке НДС 5% используется ставка 5/105,

- при ставке 7% — 7/107.

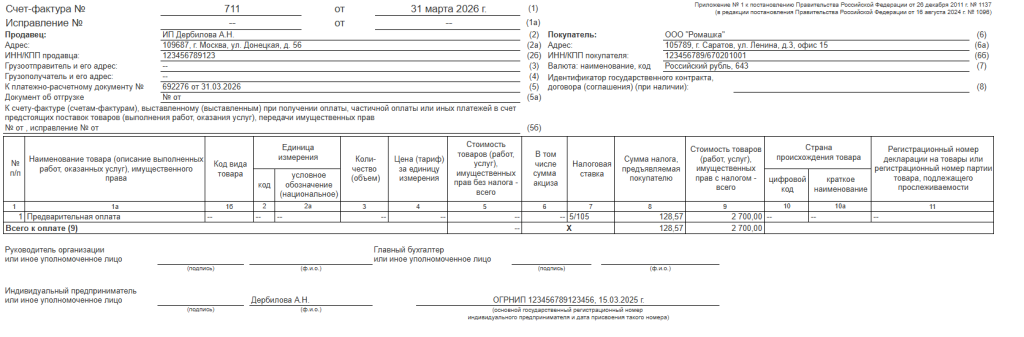

Пример расчёта НДС с аванса при ставке 5%

Покупатель перечислил аванс:

2 700 ₽

НДС рассчитывается так:

2 700 * 5 / 105 = 128,57

Именно эти 128,57 ₽ вы начисляете к уплате в бюджет. Образец заполнения счета-фактуры на аванс:

Что происходит дальше при отгрузке

Когда происходит реализация товара или услуги в счёт этого аванса:

- Вы снова начисляете НДС уже с реализации

- Но одновременно получаете право на вычет НДС с ранее полученного аванса.

Почему это не считается обычным вычетом входящего НДС

Потому что вы уменьшаете налог не на НДС поставщика, а на тот НДС, который ранее сами начислили при получении предоплаты.

То есть двойного налогообложения быть не должно.

Пример зачёта аванса

Шаг 1. Получили аванс

Покупатель перечислил: 2 700 ₽

Начислили НДС: 128,57 ₽

Уплатили его в бюджет.

Шаг 2. Произошла реализация

Отгрузили товар на ту же сумму: 2 700 ₽

Снова начисляете НДС: 128,57 ₽

Но одновременно принимаете к вычету ранее начисленные НДС 128,57 ₽ с аванса.

В итоге:

| Операция | НДС |

| НДС с реализации | 128,57 ₽ |

| Вычет НДС с аванса | −128,57 ₽ |

| Итого к доплате | 0 ₽ |

Когда возникает право на вычет НДС с аванса

В периоде, когда:

- произошла реализация,

- и аванс был зачтён в оплату этой реализации.

Как отражается вычет

Для вычета используется:

- книга покупок,

- ранее выставленный авансовый счёт-фактура.

Да, именно ваш собственный счёт-фактура на аванс потом попадёт в книгу покупок и так у вас по мимо книги продаж, появляется ещё и книга покупок.

Возврат аванса покупателю

Ещё одна частая ситуация.

Например:

- получили предоплату,

- начислили НДС,

- потом сделка сорвалась и деньги вернули покупателю.

Можно ли в таком случае вернуть НДС с аванса?

Да. Если аванс возвращён покупателю, то ранее начисленный НДС можно принять к вычету.

Когда возникает право на вычет при возврате аванса?

В день возврата денег покупателю.

Что нужно для вычета:

- документы на возврат денег (платежное поручение, выписка из банка),

- изменение или расторжение договора,

- авансовый счёт-фактура,

- отражение операции в книге покупок.

Пример возврата аванса:

Получили предоплату: 210 000 ₽

НДС при ставке 5%: 210000 * 5 /105 = 10000

Вы их начислили и уплатили в бюджет.

Позже договор расторгли и деньги вернули.

Тогда:

10 000 ₽ НДС можно принять к вычету и отразить в книге покупок

Возврат товара покупателем

Такая ситуация тоже даёт право на вычет.

Например:

- вы отгрузили товар,

- начислили НДС,

- покупатель вернул товар обратно.

Тогда ранее начисленный НДС можно уменьшить.

Когда ещё возможны вычеты при ставках 5% и 7%

Также право на вычет возникает:

- при уменьшении стоимости реализации,

- при частичном отказе от товаров или услуг.

Во всех этих ситуациях речь снова идёт именно о корректировке ранее начисленного НДС.

Что важно помнить предпринимателям на УСН с НДС 5% и 7%

Главное правило:

Входящий НДС к вычету принимать нельзя.

Но есть специальные вычеты

Они возникают:

- при зачёте аванса,

- при возврате аванса,

- при возврате товара,

- при уменьшении стоимости реализации.

Итоги

Пониженные ставки НДС 5% и 7% действительно лишают права на обычные вычеты входящего НДС.

Но это не означает, что вычетов нет совсем.

При работе с авансами, возвратами и корректировками предприниматели всё равно могут уменьшать ранее начисленный НДС.

Поэтому при работе с НДС на УСН особенно важно внимательно вести документы и понимать, какой именно НДС можно уменьшать, а какой — нет.

Подписывайтесь на мои соцсети: Телеграмм | MAX

Там ещё больше разборов и готовых решений для предпринимателей по налогам.

Если вам нужна практика по НДС, записывайтесь ко мне на консультацию: Записаться на консультацию